首頁- 新聞中心- 民生連線- 求職招聘- 旅游- 房產- 酸湯社區- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機報- 團團賺- 專題

手機報訂閱

手機報訂閱

新聞熱線:0855-8251909

新聞熱線:0855-8251909

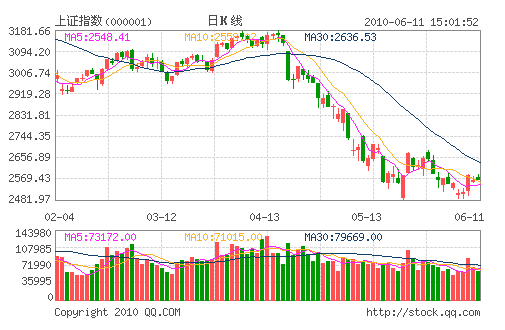

高成長支持高估值

關注中小板

股指兩次在2500點附近收出大陽線,階段性底部基本確立,投資者悲觀情緒得到很大緩解,指數或將進入弱勢區間震蕩格局,以待內外經濟基本面和政策面因素進一步明朗化,再作方向性選擇,因此我們認為未來股指可能在2500—2800之間震蕩。板塊方面,我們建議投資者適當關注具有高成長性的中小板。在經濟基本面及政策面未來走勢不能完全明朗化之前,以中小板為代表的公司仍是市場持續的熱點。(北京首證)

節后反彈趨勢有望延續

受美股大漲刺激,周五滬深兩市借勢高開。隨著5月經濟數據公布,多空分歧有所加大,加上長假因素,部分資金撤離,大盤最后守住2500點關口。總體看,短期政策因素仍將牽制大盤運行,制約反彈,但經過前期連續調整,市場系統風險得到較為充分的釋放,估值水平逼近2008年金融危機低點,未來隨著估值底和產業資本增持作用逐漸發揮,大盤將逐步企穩,一旦政策放松轉向,市場反轉將順勢展開。

(科德投資)

假日情緒影響市場

關注消息面變化

在節前謹慎心態主導之下,兩市大盤均出現沖高回落的走勢,近三周以來,大盤在國際國內多重因素影響下震蕩回落,量能處于相對較低狀態,但期間盡管受利空沖擊卻并未創出新低,初步出現見底跡象。不過后市大盤的反彈還可能有波折,而國際市場和政策的變數也會對市場造成較大影響,在假日期間應重點關注。(世基投資)

大盤股回升對股指推動不明顯

在中國進出口數據均大幅增長接近50%的刺激下,周五股市高開后嘗試沖高回落,顯示大盤仍存在較大壓力,長假期間歐美經濟動態將對A股復牌后的走勢起較大影響,在周邊國家不確定因素較多的情況下,投資者仍宜以謹慎為主,保持輕倉度過長假為好。(廣發證券)

節前表現謹慎 節后需要調整

5月份經濟數據公布,CPI超過3%,是導致周五盤面高開低走的原因。就節后的大盤走勢來看,股指存在下調壓力,2600點對大盤短線走勢構成較大壓力。建議投資者把握中小板、創業板下調的機會,逢低介入,具體個股可圍繞新興產業選擇。 (聯訊證券)

把握主流趨勢布局成長機會

本周深滬大盤呈現探底回升的態勢,兩市股指一周分別微漲0.51%和0.64%。無論從目前市場估值水平還是從宏觀經濟運行及上市公司業績表現來看,市場進一步調整的空間已經十分有限,基本可以判斷當前市場正處于階段性的筑底蓄勢階段。(廣州萬隆)

節后行情不宜樂觀

周五A股市場的特征較為明顯,那就是熱點的車輪戰。可惜的是,由于此類個股,要么是估值高得離譜,跟風資金恐高。要么就是行業景氣度一般,下游需求不是太旺盛,因此市場較難出現跟風買盤如潮的態勢。大盤短線仍將震蕩筑底,節后行情仍不宜過分樂觀期待。(金百靈投資)

小陽線完美收官 節后多空再戰

周五大盤的再度縮量表明了主力資金無心戀戰。目前市場的雙底形態已經逐漸清晰,伴隨著5月份宏觀數據的逐步出臺,市場2500點的估值底部區域的特征將得到越來越多的投資者認同。下半年的中國股市將走出價值回歸性行情。 (恒基投資)

節日情結 市場再收十字星

周五深滬股市整體呈現沖高無力然后回落的走勢,上海綜指終盤再次出現K線十字星,成交量依然處于萎縮態勢。從市場后市來看,次新小盤股的炒作實際上累積了極大的風險因素,若后市市場量能仍不能改觀,市場將完成反彈,進入新的下跌周期,反之,則可維持艱難反彈;操作上繼續防范風險為主,遠離炒作過高的新股板塊和估值過高的風險類品種,逢低關注低估值且中期業績繼續向好的品種。(九鼎德盛)

網上問政

網上問政 網上問法

網上問法 網上問診

網上問診 公益黔東南

公益黔東南