����

����

�������C�Cָ��K���D

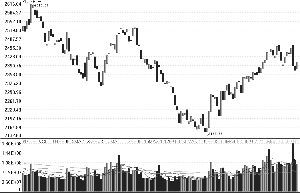

�������A�W(w��ng)Ӎ �����Ј��٬F(xi��n)N���߄ݣ���һ���ܶ����m(x��)��(qi��ng)�ݸ�֣����������ᣬ����һ����ǰ�ڸ��c(di��n)2478�c(di��n)�l(f��)��_����������L(f��ng)��ͻ׃��ȫ������ش죬�ճ�һ���B�m(x��)���ƶ��l�ж��ھ����Ĵ�ꎾ���������F(xi��n)��һ�����ȵķ�����ȫ�܁��������Cָ�͜���300ָ��(sh��)�քe�յ�-1.42%��-1.53%���B�m(x��)�ճ��ڶ�����ꎾ�����Ҳʧ��5�ܾ����������Ј���������2500�c(di��n)�_���o�����g(sh��)�ϵķ������c(di��n)���{(di��o)�����c(di��n)�����ߵ͵��E���mȻ��Ȼ��������������أ����ڴ�����A(y��)�ڸ����^�͵���r�£����ں��м�ʹ���F(xi��n)�M(j��n)һ���ķ��������ȺͿ��g���S���ޣ��҂��A(y��)Ӌ(j��)���Ј���2300-2500�c(di��n)һ���S����ʎ�ĸ����^��

���������µĽ�(j��ng)��(j��)��(sh��)��(j��)�������mȻͶ�Y�����ܵ����خa(ch��n)Ͷ�Y��֧�κ����A(y��)�ڣ������I(y��)����ֵ�����M(f��i)�ͳ��ڵȾ��ʬF(xi��n)���A(y��)�����еđB(t��i)�ݣ���(j��ng)��(j��)���L��(sh��)��(j��)�����w���F(xi��n)���^��ؓ(f��)��ģ�ͨÛ�߄ݺ������Ե���r�s�������^���S���˽�24���µ�ؓ(f��)������2�³��F(xi��n)Ť�D(zhu��n)�����Y(ji��)�����J���wͶ��Ҏ(gu��)ģ���Y(ji��)��(g��u)�Լ�Ʊ��(j��)�N�F(xi��n)���ʵ��߄݁��������J�Ј��Ĺ����P(gu��n)ϵ���S��Ȼ�l(f��)�����^���@����׃�������J�����������Y���販������uռ��(j��)��(y��u)�ݵ�λ���@�������������^�̵����M(j��n)�����_�Ј��������棬�����ܶ������ķքe�M(j��n)����660�|Ԫ��28���ں�200�|Ԫ��91��������ُ���������ܵ����Y������290�|Ԫ�����ػ\�Y��570�|Ԫ����Ʊ�t�^�m(x��)ͣ�l(f��)��ֵ��ע����ǣ�91��������ُ�И�(bi��o)�������⌢����3.14%���^ǰ���µ�2�����c(di��n)���@����ȥ��8��18���ԁ��ĵ�һ�Ρ��҂��J(r��n)�飬�@���ٷ�ӳ��������Ć��}����һ����(d��ng)ǰ�y���g�Ј����������^�錒ԣ;�ڶ��������ڷŴ�ػ\������r���{(di��o)���И�(bi��o)���ʣ��������в�ϣ���ػ\�^����Y��Ҳϣ�����Y����S����һ��������ԣ��ˮƽ;��������������ƫ��ԣ�ı����£������^�m(x��)ͣ�l(f��)��Ʊ���Hʹ������ُ��Ҳ��ӳ�����Ќ����{(di��o)�ص�����ȡ�����w���������^��(j��ng)��(j��)��������a(ch��n)����Ĕ�(sh��)��(j��)��Ȼ�@ʾδ���Ľ�(j��ng)��(j��)���L�����Rһ����������(j��ng)��(j��)�����m(x��)���������\(y��n)�БB(t��i)�ݣ������ߵ�ƫ����ȡ��Ҳ�^�����@��

�������Ј��ıP����F(xi��n)��������(sh��)�H�ϣ����������ش�֮�H�P����F(xi��n)�^�������⣬�����Ă������Ղ�����������[���^�����@��ÿ����Ђ��ɷ��ڝqͣ������ͣ����r�����Ͽ��Ժ��Բ�Ӌ(j��)���}�ĸ���ɵ��\(y��n)��Ҳ���L(f��ng)��ˮ�𣬮�(d��ng)ǰ�Ј��ĽY(ji��)��(g��u)�������������@����Ҋ�ģ�������ǰ�ڵ�ֵ���ڹ��I(l��ng)�q�Ј����ڵ��Ј��L(f��ng)��Ҳ���F(xi��n)�����@���D(zhu��n)׃��������Ʒ�N�͏��Դ����С��ֵ�����I(l��ng)�q�Ј����ڻ�����Љ����Y�����ԣ����r�£��˵��\(y��n)����֟o���ܸ��ӫ@���Ј��օ��c�ߵ��J(r��n)�ɡ����Y������������A(y��)�ڲ��l(f��)���@��Ť�D(zhu��n)����r�£��Y(ji��)��(g��u)������Ĵ���˷���(sh��)�H�����ڷ�(w��n)���Ј�����w��

����������ϯλ�ւ}������������Ј�������ʎ�ı����£�����ϯλ�ijւ}����Ҳ�ʬF(xi��n)���T���ɡ������������w���ԣ����Ј�ǰ���ܾS�֏�(qi��ng)�ݵĸ���£����y(t��ng)�������^��(sh��)�H�����ґ�(zh��n)���ˣ����������F(xi��n)�����ش����r�£���ղ��ĸ���mȻҲ���F(xi��n)��һ����׃�������������^�sҲ�ֻ����@�����C��؛���e�ӿգ�����̩�����s��C(j��)�p�ա����ģ����^�����������@�������壬������}�������ȅsҲ�l(f��)����һ��׃�������⣬ǰ10����ǰ20�����ճւ}ռ�ȵ��߄�Ҳ��ָ�߄ݴ��wؓ(f��)���P(gu��n)�����w���������^���յ��B�m(x��)�Ԍ�(sh��)�H�ϲ�����(qi��ng)���Ҍ��Ј��ď�(qi��ng)�ݸ��Ҳ���мɑ���

�������w���ԣ����^��(j��ng)��(j��)���L��r���Ј���Ӱ���ƫؓ(f��)��ģ���ͨÛ�߄ݺ������Ե���r�s�������^�����Ј���(g��u)����һ����֧�Σ����]����һ�Εr(sh��)�g�ԁ��Ƅ��Ј���������Ҫ���������������Ժ������������A(y��)�ڼ��ڴ˻��A(ch��)�ϵĹ�ֵ�ޏ�(f��)���҂��J(r��n)�飬���ڌ��Ј����߄ݛ]�б�Ҫ�^�ڱ��^��ؓ(f��)���ʵ�Ť�D(zhu��n)�����J�����ֵĸ�׃���Ј��������������A(y��)�ڵȾ����������Ј��M(j��n)һ�����[�Y(ji��)��(g��u)�ԵĹ�ֵ�ޏ�(f��)���飬���������ڻ�����ͼ��g(sh��)������ƣ����Cָ��2500�c(di��n)һ���M(j��n)һ�������п��g�����^���ޣ��҂��A(y��)Ӌ(j��)��(d��ng)ǰ�Ј������S����ʎ�߄ݣ��Ј����S����������ݽY(ji��)��(g��u)�Ԃ������顣��ָ���������ϣ������y�С����خa(ch��n)����ɫ���ٵȞ�����ę�(qu��n)�����ڛ]����(w��n)����֮ǰ���҂������hͶ�Y���^���ߣ����Ј��ʬF(xi��n)�Y(ji��)��(g��u)�ԏ�(qi��ng)�ݸ�֕r(sh��)���m��(d��ng)�M(j��n)�ж̶ཻ�ף����Ј��ƽ�ǰ�ڷ������c(di��n)֮�r(sh��)���t���������L(f��ng)�U(xi��n)���Ƶ�ǰ����?li��n)�C(j��)������գ���(ji��n)�ء����^���q������Ҋ�þ��ա��IJ��ԡ�

��")

��ə�(qu��n)�Y(ji��)��(g��u)�ع� ����־�ֹ��~��ؔ(c��i)����40�|(�D)")

���ع����(n��i)��܇Ʊ�r(ji��)��17��δ׃(�D��")