專家認為A股反彈空間或較為有限

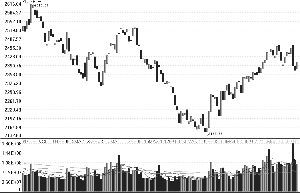

上證綜指日K線圖

新華網訊 本周市場再現N型走勢,周一和周二延續強勢格局,個股行情火熱,周三一度向前期高點2478點發起沖擊,但午后風云突變,全天放量重挫,收出一根連續跌破多條中短期均線的大陰線,周五出現了一定幅度的反彈。全周來看,滬綜指和滬深300指數分別收跌-1.42%和-1.53%,連續收出第二根周陰線,且也失守5周均線。近期市場在三次向2500點沖擊無果后,技術上的反彈高點和調整低點有逐級走低的跡象,雖然依然存在著多方利好因素,但在大幅超預期概率較低的情況下,短期后市即使出現進一步的反彈,力度和空間或許有限,我們預計,市場在2300-2500點一帶維持震蕩的概率較大。

從最新的經濟數據來看,雖然投資增速受到房地產投資的支撐好于預期,但工業增加值、消費和出口等均呈現超預期下行的態勢,經濟增長數據的整體表現是較為負面的,通脹走勢和流動性的情況卻相對樂觀,維持了近24個月的負利率在2月出現扭轉,而結合信貸整體投放規模、結構以及票據貼現利率的走勢來看,信貸市場的供求關系或許已然發生了較為顯著的變化,信貸需求方有望在資金供需博弈中逐漸占據優勢地位,這利于利率重置過程的推進。公開市場操作方面,央行周二和周四分別進行了660億元的28天期和200億元的91天期正回購操作,本周到期資金量為290億元,凈回籠資金570億元,央票則繼續停發。值得注意的是,91天期正回購中標利率意外將降至3.14%,較前期下跌2個基點,這是自去年8月18日以來的第一次。我們認為,這至少反映了三方面的問題:第一,當前銀行間市場的流動性較為寬裕;第二,央行在放大回籠量的情況下調低中標利率,表明央行不希望回籠過多的資金,也希望將資金面維持在一個相對寬裕的水平;第三,在流動性偏寬裕的背景下,央行繼續停發央票而僅使用正回購,也反映了央行審慎調控的政策取向。整體來看,宏觀經濟需求和生產層面的數據依然顯示未來的經濟增長將面臨一定壓力,經濟將延續弱勢筑底的運行態勢,而政策的偏寬松取向也較為明顯。

從市場的盤面表現來看,實際上,除了周三重挫之際盤面表現較為弱勢外,其他四個交易日個股行情的演繹均較為明顯,每天均有個股封于漲停,而跌停的情況基本上可以忽略不計,題材概念股的運作也是風生水起,當前市場的結構性做多熱情是顯而易見的,而且在前期低估值周期股領漲市場后,近期的市場風格也出現了明顯的轉變,防御型品種和彈性大的中小市值個股領漲市場,在基本面承壓而資金面充裕的情況下,此等運作格局無疑能更加獲得市場大部分參與者的認可。在資金面和政策面預期不發生顯著扭轉的情況下,結構性行情的此起彼伏實際上利于穩定市場的情緒。

從主力席位持倉動向來看,在市場劇烈震蕩的背景下,主力席位的持倉動向也呈現“騎墻派”的特征,具體而言,在市場前半周維持強勢的格局下,傳統主力空頭實際上是且戰且退,在周三出現放量重挫的情況下,多空博弈格局雖然也出現了一定的變化,但主力空頭卻也分化明顯,中證期貨大舉加空,但國泰君安卻借機減空。周四,空頭增空力度明顯更大,但周五,多空增倉力量對比卻也發生了一定變化,另外,前10名和前20名凈空持倉占比的走勢也和股指走勢大體負相關,整體來看,空頭做空的連續性實際上并不強,且對市場的強勢格局也多有忌憚。

整體而言,宏觀經濟增長情況對市場的影響是偏負面的,但通脹走勢和流動性的情況卻相對樂觀,對市場構成了一定的支撐,考慮到近一段時間以來推動市場回升的主要力量就在于流動性和政策面的向好預期及在此基礎上的估值修復,我們認為,近期對市場的走勢沒有必要過于悲觀,負利率的扭轉、信貸供求格局的改變和市場對政策面的向好預期等均至少利于市場進一步演繹結構性的估值修復行情,但是受制于基本面和技術面的抑制,滬綜指在2500點一帶進一步的上行空間將比較有限,我們預計當前市場有望維持震蕩走勢,市場或許將更多地上演結構性個股行情。期指操作策略上,在以銀行、房地產和有色金屬等為代表的權重周期沒有企穩回升之前,我們不建議投資者過于追高,在市場呈現結構性強勢格局時可適當進行短多交易,在市場逼近前期反彈高點之時,則可在做好風險控制的前提下擇機逢高做空,堅守“不過于追漲殺跌,見好就收”的策略。